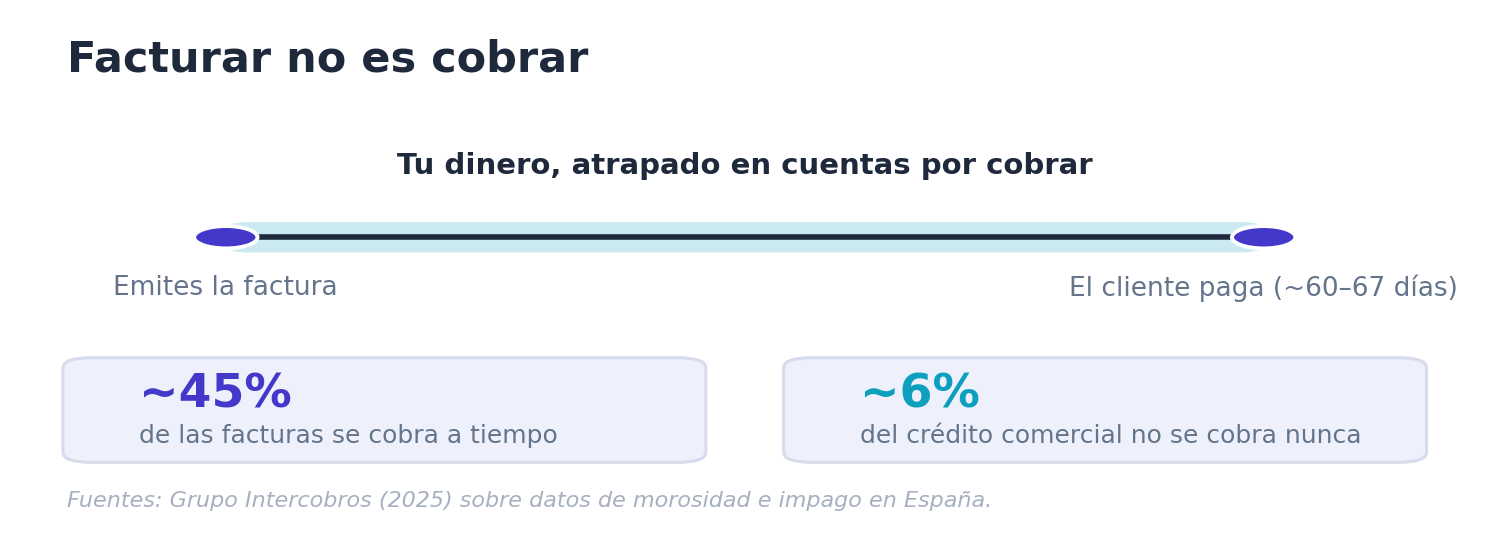

Tanto si eres autónomo como empresa, lo relacionado con las facturas y el tiempo que deben permanecer guardadas siempre es uno de los temas que suscita una mayor cantidad de dudas. Los procesos de facturación pueden resultar algo complejos de interiorizar, especialmente si es la primera vez que nos enfrentamos a esta situación.

No obstante, con la práctica y una serie de conocimientos, obtener el máximo control puede resultar especialmente sencillo. Además, en el caso de los comercios, se recomienda comprar un TPV para llevar el control de las facturas. Te dejamos una guía sobre cómo funciona un TPV. De este modo, minimizamos los posibles imprevistos a los que tengamos que enfrentarnos.

¿Cuántos años tienes que guardar tus facturas?

Hacienda establece que todos los contribuyentes deben conservar sus documentos fiscales hasta su prescripción:

- Cuatro años en el caso de los documentos asociados al IVA.

- Cinco años para los documentos asociados al IRPF.

Además, el Código de Comercio establece que la documentación que se relaciona con una transacción comercial debe ser conservada por un mínimo de seis años. Es importante prestar atención a los plazos, puesto que Hacienda podrá inspeccionar cualquier ejercicio que considere oportuno siempre y cuando éste no haya prescrito.

Aunque debemos tener en cuenta que hay algunas excepciones que no nos permiten deshacernos de algunos tipos de facturas durante mucho más tiempo, por ejemplo, las facturas de inmovilizado, las que habrá que guardar mientras dure el periodo de amortización, es decir, si adquirimos un coche mediante financiación de 6 años, esos serán los años que deberemos guardar la factura.

Y por último, debemos tener en cuenta las empresas sujetas al Impuesto de Sociedades, que deberán guardar las facturas durante 10 años si aplican una compensación de bases imponibles negativas, tal y como se indica en la Ley 27/2014 de 27 de noviembre del Impuesto de Sociedades.

¿Qué facturas se deben guardar?

Según la Agencia Tributaria en su artículo 29.2 letra e) de la Ley 58/2003 de 17 de diciembre, establece la obligatoriedad de guardar las facturas y los documentos justificativos que tengan relación con las obligaciones tributarias y mercantiles.

Además, las obligaciones de facturación según el Reglamento establecen que se conserven dichas facturas en su contenido original en el plazo que establece la Ley General Tributaria. Siendo necesarios, por tanto, los siguientes elementos:

- Facturas recibidas.

- Facturas expedidas.

- Justificantes de la aplicación de la inversión del sujeto pasivo.

- Todos los documentos acreditativos del pago del impuesto a la importación.

No obstante, es importante conocer que según la Agencia Tributaria en su RD 1619 / 2012 establece que la obligación de conservar facturas podrá realizarse mediante el uso de medios electrónicos. Para ello, es necesario que se cumpla la autenticidad, el origen, la integridad y la legibilidad. El objetivo que se persigue mediante la instauración de esta serie de pautas es que la Administración siempre pueda acceder a ellos.

Por lo cual, es posible eliminar las facturas en papel, siempre y cuando estas hayan sido recibidas o enviadas digitalmente, y si las hemos recibido o creado en papel, tendremos la obligación de guardarlas en formato físico, siempre que no usemos un proceso de digitalización certificada para transformarlas a formato digital.

Si logramos automatizar el proceso de la captura de datos, con herramientas como la mencionada anteriormente, toda la gestión de nuestros documentos será mucho más efectiva y óptima. Alcanzando los mejores resultados de acuerdo a los recursos disponibles.